După Cât Timp Poți Vinde un Apartament cu Credit Ipotecar? Ghid 2026

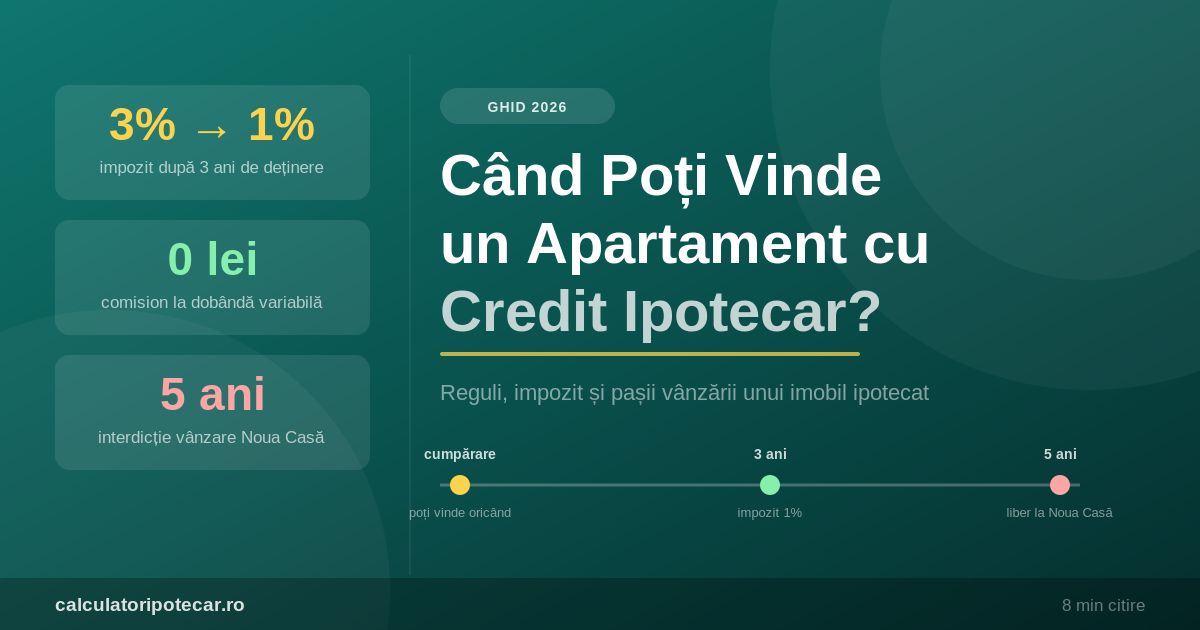

După cât timp poți vinde un apartament cu credit ipotecar? Răspunsul scurt: din punct de vedere legal, oricând — nu există o perioadă minimă de așteptare pentru un credit ipotecar standard. Ipoteca băncii nu îți interzice vânzarea, ci doar garantează că banca își recuperează banii din preț. Există însă două praguri de timp care schimbă radical costurile: impozitul pe tranzacție scade de la 3% la 1% după 3 ani de la cumpărare (art. 111 din Codul Fiscal), iar locuințele cumpărate prin programul Noua Casă au o interdicție de înstrăinare de 5 ani. În acest ghid vezi exact cum decurge vânzarea unui apartament ipotecat, ce costuri apar și când merită să aștepți.

Poți vinde oricând un apartament ipotecat?

Da. Ipoteca este o garanție înscrisă în cartea funciară, nu o interdicție de vânzare. La un credit ipotecar clasic, banca nu îți poate refuza vânzarea — condiția este ca soldul creditului să fie achitat integral din prețul de vânzare (sau înainte de tranzacție), astfel încât ipoteca să poată fi radiată și cumpărătorul să primească imobilul liber de sarcini.

În practică, notarii lucrează curent cu acest scenariu: cumpărătorul plătește o parte din preț direct în contul băncii tale pentru stingerea creditului, iar diferența îți revine ție. Funcționează inclusiv atunci când cumpărătorul plătește la rândul lui printr-un credit ipotecar — banca lui virează soldul către banca ta, iar cele două ipoteci se schimbă la notar în aceeași zi.

Cum decurge vânzarea unui apartament cu credit ipotecar: pașii concreți

- 1. Ceri băncii o adresă de sold (scrisoare de refinanțare/lichidare). Documentul arată suma exactă necesară stingerii creditului la o anumită dată și contul în care se plătește. Se emite de regulă în câteva zile lucrătoare.

- 2. Semnezi antecontractul cu cumpărătorul. Notarul menționează ipoteca existentă și mecanismul de plată: o tranșă către bancă pentru stingerea creditului, restul către tine.

- 3. La semnarea contractului final, banca își primește soldul. După încasare, banca emite declarația notarială de radiere a ipotecii.

- 4. Radierea ipotecii din cartea funciară. Cererea se depune la OCPI/ANCPI, iar radierea durează în practică aproximativ 5 zile lucrătoare de la depunerea actelor.

Tot procesul, de la adresa de sold până la radiere, durează de regulă 2–4 săptămâni — mai puțin decât obținerea unui credit nou. Dacă cel care cumpără de la tine își face calculele pentru finanțare, îi poți recomanda o simulare de credit ipotecar ca să vadă rapid rata lunară și avansul necesar.

După cât timp scade impozitul la vânzare: pragul de 3 ani

Aici contează cel mai mult „după cât timp". Conform art. 111 din Codul Fiscal (în forma aplicabilă din 2023), la vânzarea unui imobil din patrimoniul personal plătești impozit calculat la întreaga valoare a tranzacției:

| Perioada de deținere | Impozit | La un preț de 400.000 lei |

|---|---|---|

| Până la 3 ani inclusiv | 3% | 12.000 lei |

| Peste 3 ani | 1% | 4.000 lei |

Diferența este de 2 puncte procentuale din prețul total — la un apartament de 400.000 lei, 8.000 lei rămân în buzunarul tău dacă vinzi după împlinirea a 3 ani de la data dobândirii. Impozitul se reține de notar la semnare, indiferent dacă imobilul are sau nu credit pe el. Dacă ești aproape de prag, de multe ori merită să amâni vânzarea cu câteva luni.

Cât te costă achitarea anticipată a creditului la vânzare?

Stingerea creditului din prețul de vânzare este, tehnic, o rambursare anticipată totală. Costurile sunt plafonate de OUG 52/2016:

- Dobândă variabilă (IRCC): comision zero — banca nu are voie să perceapă nicio compensație.

- Dobândă fixă: compensație de maximum 1% din suma rambursată anticipat dacă mai ai peste un an până la scadență, respectiv maximum 0,5% dacă mai ai sub un an.

Exemplu: la un sold rămas de 250.000 lei pe dobândă fixă, compensația maximă este de 2.500 lei; pe dobândă variabilă, zero. Poți verifica exact cât te costă scenariul tău cu calculatorul de plată anticipată, iar mecanismele legale le-am detaliat în ghidul complet de rambursare anticipată. La acestea se adaugă costuri administrative mici: declarația băncii pentru radiere și tariful OCPI, în total de ordinul câtorva sute de lei.

Excepția importantă: Noua Casă și interdicția de 5 ani

Dacă ai cumpărat prin programul guvernamental Noua Casă (fostul Prima Casă), regulile sunt mai stricte: locuința are interdicție legală de înstrăinare timp de 5 ani de la data dobândirii, notată în cartea funciară, pentru că statul garantează o parte din credit.

- După 5 ani: interdicția se radiază, iar vânzarea urmează pașii normali descriși mai sus, cu acordul finanțatorului și al Ministerului Finanțelor și cu rambursarea integrală a creditului garantat.

- Înainte de 5 ani: vânzarea este posibilă doar în cazuri justificate, cu aprobarea Ministerului Finanțelor și a băncii, condiționată de achitarea integrală a creditului. Cererea se transmite Ministerului împreună cu actul de identitate și contractul de garantare.

Condițiile complete ale programului le găsești în ghidul Noua Casă 2026.

Merită să vinzi sau e mai bine să refinanțezi?

Mulți proprietari vor să vândă nu pentru că au nevoie de altă locuință, ci pentru că rata a devenit prea mare. Înainte să pornești o tranzacție care costă timp, impozit și taxe notariale, compară scenariul cu o refinanțare: la dobânzile fixe de 4,7–5,2% disponibile în 2026, mutarea unui credit vechi cu dobândă variabilă de 7–8% poate reduce rata cu sute de lei pe lună. Rulează cifrele tale într-o simulare de refinanțare a creditului — dacă economia lunară rezolvă problema, vânzarea nu mai e necesară.

Concluzie: care este momentul optim de vânzare?

- Legal: poți vinde oricând un apartament cu credit ipotecar standard; banca se achită din preț, iar ipoteca se radiază în circa 5 zile lucrătoare.

- Fiscal: pragul de 3 ani reduce impozitul de la 3% la 1% din preț — cel mai puternic argument pentru a mai aștepta câteva luni dacă ești aproape de el.

- Noua Casă: regula celor 5 ani se aplică strict; vânzarea anticipată cere acordul Ministerului Finanțelor.

- Contractual: la dobândă variabilă achiți creditul fără niciun comision; la dobândă fixă, maximum 1%.

Iar dacă vinzi ca să cumperi altceva, calculează din timp cât te va costa noul credit cu un calculator de credit ipotecar — așa știi exact ce buget ai înainte să semnezi antecontractul pentru următoarea locuință.