Suma Maximă la un Credit Ipotecar în 2026: Cât Poți Împrumuta cu Salariul Tău

Suma maximă a unui credit ipotecar nu este stabilită de bancă după bunul plac: ea rezultă dintr-un calcul precis, reglementat de BNR, care pornește de la venitul tău net, ratele pe care le ai deja și dobânda din contract. În 2026, cu IRCC la 5,56% (valabil 1 iulie – 30 septembrie, conform BNR) și dobânzi fixe care pornesc de la aproximativ 4,6%, diferența dintre „cât ai vrea să împrumuți" și „cât îți aprobă banca" poate fi de sute de mii de lei. În acest articol vezi exact cum se calculează suma maximă, cât poți împrumuta în funcție de salariu și ce poți face concret ca să te încadrezi la o sumă mai mare.

Ce decide suma maximă pe care o poți împrumuta?

Banca aplică, în esență, patru filtre succesive. Suma maximă aprobată este cea mai mică valoare care trece de toate:

- Gradul de îndatorare — cel mult 40% din venitul net poate merge către rate (45% la prima locuință), conform Regulamentului BNR nr. 6/2018. Acesta este, în practică, plafonul care taie cel mai des.

- Avansul și valoarea locuinței — banca finanțează maximum 85% din valoarea evaluată a imobilului pentru creditele în lei (75% pentru valută, 95% prin Noua Casă). Degeaba te încadrezi la 500.000 lei după venit dacă locuința vizată valorează 400.000 lei.

- Dobânda din contract — rata lunară se calculează la dobânda reală, deci o dobândă mai mare înseamnă o sumă maximă mai mică la același venit.

- Vârsta și durata — creditul trebuie rambursat, la majoritatea băncilor, până la 65–70 de ani. Dacă ai 45 de ani, e posibil să nu mai poți întinde creditul pe 30 de ani, ceea ce reduce suma maximă.

Cum se calculează gradul de îndatorare?

Formula este simplă: aduni toate ratele lunare (creditul nou + creditele existente + limitele de descoperit de cont și cardurile de credit, luate în calcul parțial) și împarți la venitul net lunar. Rezultatul nu poate depăși 40%, respectiv 45% dacă este primul credit pentru o locuință în care vei locui.

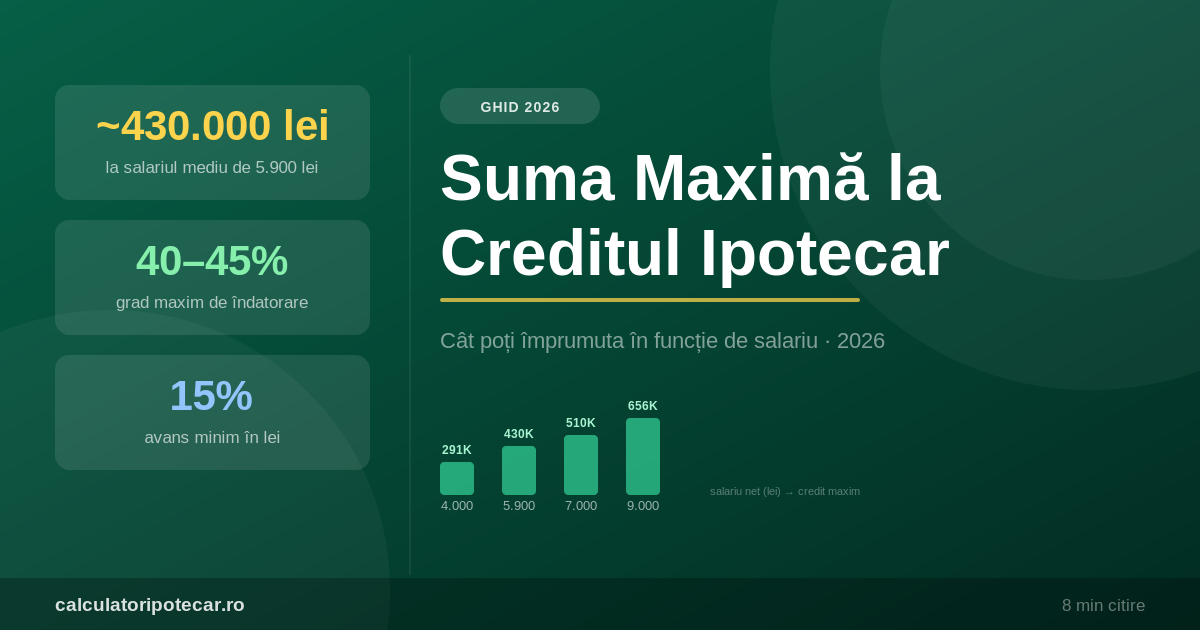

Exemplu: la salariul mediu net din România, de aproximativ 5.900 lei (INS), rata maximă admisă este de 2.360 lei (40%). La o dobândă fixă de 5,2% pe 30 de ani, această rată susține un credit de aproximativ 430.000 lei. Dacă este prima ta locuință și banca aplică pragul de 45%, rata maximă urcă la 2.655 lei, iar suma maximă la circa 483.000 lei.

Atenție însă la tipul dobânzii: același venit susține sume foarte diferite. La o dobândă variabilă de 7,86% (IRCC 5,56% + marjă de 2,3%), rata de 2.360 lei mai acoperă doar 326.000 lei — cu peste 100.000 lei mai puțin decât la dobândă fixă. Poți verifica cifrele pentru situația ta cu calculatorul de credit ipotecar, unde vezi instant rata lunară pentru orice combinație de sumă, dobândă și durată.

Ce sumă maximă poți lua în funcție de salariu în 2026?

Tabelul de mai jos arată suma maximă orientativă pentru un credit pe 30 de ani cu dobândă fixă de 5,2%, fără alte rate în derulare:

| Venit net lunar | Rată maximă (40%) | Sumă maximă (40%) | Sumă maximă prima locuință (45%) |

|---|---|---|---|

| 4.000 lei | 1.600 lei | ~291.000 lei | ~328.000 lei |

| 5.000 lei | 2.000 lei | ~364.000 lei | ~410.000 lei |

| 5.900 lei (salariul mediu) | 2.360 lei | ~430.000 lei | ~483.000 lei |

| 7.000 lei | 2.800 lei | ~510.000 lei | ~574.000 lei |

| 9.000 lei | 3.600 lei | ~656.000 lei | ~738.000 lei |

| 12.000 lei | 4.800 lei | ~874.000 lei | ~983.000 lei |

Important: venitul luat în calcul poate fi mai mare decât salariul de bază. Băncile acceptă, de regulă, și veniturile soțului/soției (co-împrumutat), bonusuri și comisioane cu istoric, venituri din chirii cu contract înregistrat la ANAF sau venituri din activități independente (PFA) dovedite prin declarațiile fiscale pe ultimii 1–2 ani. Dacă vrei să vezi problema din unghiul opus — ce venit îți trebuie pentru o anumită sumă — am detaliat calculele în articolul despre ce salariu îți trebuie pentru un credit ipotecar în 2026.

Cum îți limitează avansul suma maximă?

Al doilea plafon este raportul împrumut/valoare (LTV). Pentru creditele ipotecare standard în lei, avansul minim este de 15%, deci banca finanțează cel mult 85% din valoarea locuinței. Pentru creditele în valută avansul urcă la 25%, iar prin programul Noua Casă coboară la 5% pentru locuințele care se încadrează în plafon.

Concret: pentru un apartament evaluat la 500.000 lei, creditul standard nu poate depăși 425.000 lei, indiferent cât de mare este venitul tău — restul de 75.000 lei trebuie acoperit din avans. Reține și că banca folosește valoarea din raportul de evaluare, nu prețul negociat cu vânzătorul: dacă evaluarea iese sub preț, diferența se acoperă tot din banii tăi.

Cum poți crește suma maximă de credit?

Dacă suma aprobată nu îți ajunge pentru locuința dorită, ai câteva pârghii reale:

- Prelungește durata. La aceeași rată de 2.360 lei și dobândă de 5,2%, un credit pe 20 de ani înseamnă maximum ~352.000 lei, pe 25 de ani ~396.000 lei, iar pe 30 de ani ~430.000 lei. Costul total crește, dar pragul de încadrare urcă semnificativ.

- Adaugă un co-împrumutat. Veniturile se cumulează, iar suma maximă crește aproape proporțional.

- Scapă de ratele existente. O rată de doar 500 lei la un credit de nevoi personale îți taie aproximativ 91.000 lei din suma maximă ipotecară. Lichidarea ei înainte de depunerea dosarului poate face diferența — calculează scenariul cu calculatorul de plată anticipată.

- Alege dobânda fixă la calificare. Cum am văzut mai sus, la dobândă fixă de ~5% te încadrezi la o sumă cu 25–30% mai mare decât la dobândă variabilă de ~7,9%. Detalii despre această alegere găsești în ghidul dobândă fixă sau variabilă în 2026.

- Refinanțează creditele scumpe. Dacă ai deja rate cu dobânzi mari, consolidarea lor într-un singur credit mai ieftin reduce gradul de îndatorare — rulează cifrele cu calculatorul de refinanțare.

De ce diferă suma maximă de la o bancă la alta?

Plafonul BNR de 40–45% este același pentru toate băncile, dar rezultatul final diferă pentru că fiecare bancă aplică propriile ajustări: unele iau în calcul doar 80–90% din bonusuri sau din veniturile din chirii, altele scad din venit o „cheltuială de subzistență" per membru de familie, iar dobânzile ofertate diferă cu 0,5–1 punct procentual între bănci. De aceea, între suma maximă aprobată de două bănci pentru același client pot apărea diferențe de 10–20%. Merită să ceri pre-aprobare de la 2–3 bănci înainte de a semna un antecontract — este gratuită la majoritatea și valabilă de regulă 30–90 de zile.

Concluzie

Suma maximă a unui credit ipotecar în 2026 este determinată de gradul de îndatorare de 40–45%, de avansul disponibil și de dobânda din ofertă. La salariul mediu net de 5.900 lei, plafonul realist este de 430.000– 483.000 lei la dobândă fixă — dar poate coborî sub 330.000 lei la dobândă variabilă sau dacă ai alte rate în derulare. Înainte să vizitezi apartamente, fă o simulare de credit ipotecar cu cifrele tale reale: afli în două minute în ce interval de preț să cauți.