Simulare Credit Nevoi Personale BCR 2026: Dobânzi, Condiții și Calcul

O simulare de credit de nevoi personale la BCR îți arată în câteva minute ce rată lunară vei plăti, cât te costă creditul în total și dacă te încadrezi la suma dorită. În iulie 2026, BCR acordă creditul de nevoi personale George cu dobândă fixă între 6,29% și 14,99% pe an, în funcție de discounturile obținute, cu sume de până la 250.000 lei și durată de maximum 5 ani (sursa: bcr.ro, iulie 2026). În acest articol parcurgem cifrele reale ale ofertei, facem un calcul concret pe mai multe sume și comparăm BCR cu Banca Transilvania și ING, ca să știi exact la ce să te uiți înainte să semnezi.

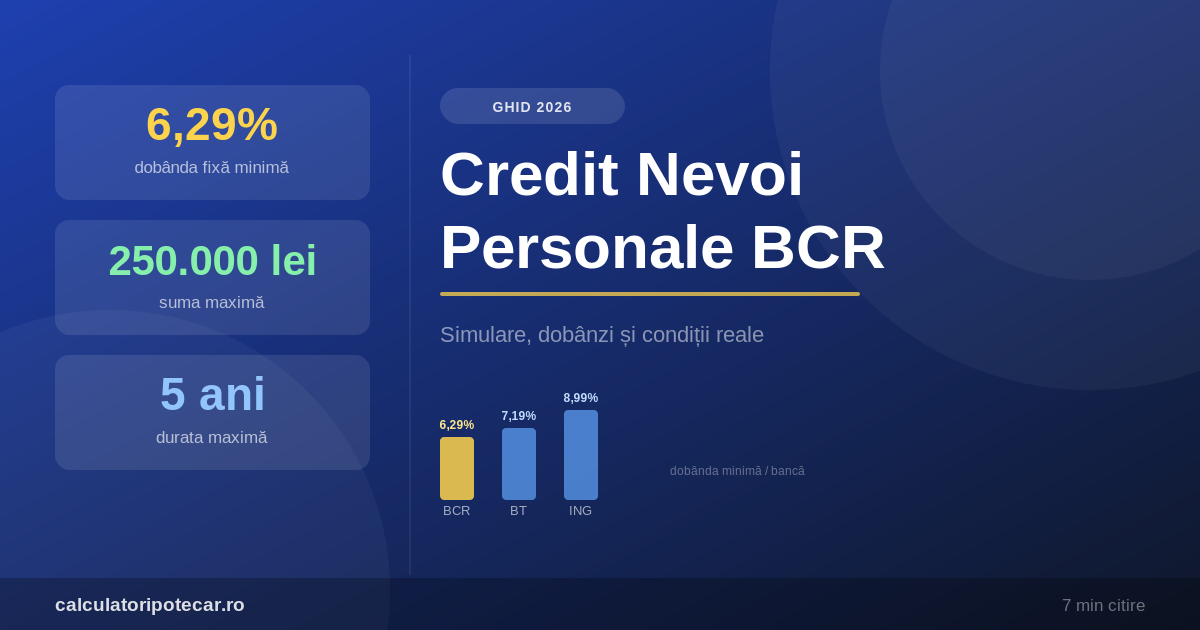

Ce dobândă are creditul de nevoi personale BCR în 2026?

Creditul George de la BCR are exclusiv dobândă fixă — rata rămâne neschimbată pe toată durata, indiferent de evoluția IRCC (care a coborât la 5,56% în trimestrul al treilea din 2026, conform BNR). Nivelul dobânzii tale depinde însă de trei discounturi cumulabile:

- −1,2 puncte procentuale pentru clienții din Programul Beneficii la nivelurile Max sau Max Invest

- −1 punct procentual dacă îți încasezi salariul sau pensia la BCR

- −0,5 puncte procentuale dacă închei o asigurare atașată creditului prin BCR

Cu toate discounturile activate, dobânda coboară la 6,29%, iar fără niciun discount urcă spre 14,99%. Costul total real — DAE — se situează între 8,59% și 18,91%, pentru că include și comisionul de analiză de 200 lei și costul asigurării. Diferența dintre dobânda nominală și DAE este exact motivul pentru care ofertele se compară doar prin DAE — am explicat mecanismul pe larg în ghidul despre ce este DAE și cum compari corect ofertele.

Simulare concretă: ce rată plătești la 30.000, 50.000 și 100.000 lei

Exemplul reprezentativ publicat de BCR pentru un credit de 30.000 lei pe 5 ani arată astfel: la dobânda minimă de 6,29%, rata lunară este de 626 lei și suma totală de rambursat de 37.762 lei; la o dobândă medie de 10%, rata urcă la 679 lei (total 40.695 lei), iar la dobânda maximă de 14,99% ajungi la 714 lei pe lună și 43.012 lei în total (sursa: bcr.ro).

Pentru alte sume, iată un calcul orientativ la o dobândă fixă de 10% pe 5 ani (fără comisioane și asigurare):

| Suma împrumutată | Rata lunară (10% fix, 5 ani) | Total de rambursat | Cost total dobândă |

|---|---|---|---|

| 20.000 lei | 425 lei | 25.496 lei | 5.496 lei |

| 50.000 lei | 1.062 lei | 63.741 lei | 13.741 lei |

| 100.000 lei | 2.125 lei | 127.482 lei | 27.482 lei |

Cifrele de mai sus sunt punctul de plecare — dobânda ta reală depinde de discounturile la care te califici. Poți testa orice combinație de sumă, durată și dobândă cu calculatorul de credit nevoi personale, care îți afișează instant rata lunară, scadențarul complet și costul total.

Ce condiții trebuie să îndeplinești pentru creditul BCR?

- Venit eligibil: salariu, pensie sau venituri din contracte, dovedibile

- Vârstă: 18–63 de ani (femei), respectiv 18–65 (bărbați) pentru salariați; până la 75 de ani pentru pensionari

- Istoric de credit curat: fără restanțe active sau întârzieri semnificative în trecut

- Grad de îndatorare: maximum 40% din venitul net, conform Regulamentului BNR nr. 17/2012 — toate ratele tale, inclusiv cea nouă, nu pot depăși acest prag

- Comision de analiză: 200 lei; comision de administrare 0 lei

Regula gradului de îndatorare este cea care taie cel mai des din suma aprobată: la un venit net de 5.000 lei, rata maximă totală admisă este de 2.000 lei. Dacă ai deja o rată de 800 lei, pentru creditul nou rămân doar 1.200 lei — adică aproximativ 56.000 lei împrumutați pe 5 ani la 10%.

BCR vs Banca Transilvania vs ING: unde e mai avantajos în 2026?

| Banca | Dobânda minimă | Tip dobândă | Suma maximă | Observații |

|---|---|---|---|---|

| BCR | 6,29% (cu toate discounturile) | Fixă | 250.000 lei | DAE 8,59%–18,91%; comision analiză 200 lei |

| Banca Transilvania | de la 7,19% (variabilă) | Fixă sau variabilă | 250.000 lei | ex.: 80.000 lei / 5 ani → rată 1.683 lei, DAE 11,36% |

| ING | de la 8,99% | Fixă | 200.000 lei | fără comision de analiză |

Concluzia practică: dobânda minimă afișată nu e dobânda pe care o primești. La BCR, cei 6,29% presupun Program Beneficii Max, salariu încasat la bancă și asigurare BCR — fără ele, oferta reală poate depăși oferta standard de la BT sau ING. Cere oferte personalizate de la cel puțin două bănci și compară exclusiv DAE la aceeași sumă și durată.

Poți refinanța la BCR un credit mai scump?

Da — BCR acceptă refinanțarea creditelor de nevoi personale de la alte bănci, în aceleași condiții de dobândă, cu durată de până la 60 de luni. Excepția notabilă: creditele contractate înainte de 8 iulie 2020 pot fi refinanțate pe până la 120 de luni, ceea ce reduce semnificativ rata lunară. Refinanțarea merită analizată mai ales dacă plătești acum o dobândă din intervalul superior (12–15%) și te califici la discounturile BCR. Înainte să depui dosarul, rulează cifrele cu o simulare de refinanțare credit ca să vezi dacă economia din dobândă acoperă comisionul de analiză și costul asigurării.

Dacă suma de care ai nevoie depășește 250.000 lei sau vrei o durată mai lungă de 5 ani, creditul de nevoi personale nu mai este instrumentul potrivit — limitarea la 5 ani pentru creditele de consum e stabilită prin reglementările BNR. Pentru sume mari, cu garanție imobiliară, calculul se schimbă complet: dobânzile ipotecare fixe pornesc de la circa 5%, iar duratele ajung la 30 de ani. Poți compara cele două scenarii cu un calculator credit ipotecar.

Cum faci corect simularea înainte de a aplica

- Stabilește suma reală de care ai nevoie — fiecare 10.000 lei în plus înseamnă circa 212 lei în plus la rata lunară (la 10% pe 5 ani)

- Simulează la dobânda fără discounturi (nu la cea minimă din reclamă) — e scenariul acoperitor

- Verifică gradul de îndatorare: adună toate ratele existente și asigură-te că, împreună cu rata nouă, rămâi sub 40% din venitul net

- Compară DAE, nu dobânda nominală, la aceeași sumă și aceeași durată

- Cere scadențarul complet — vezi exact cât din fiecare rată e dobândă și cât e principal

Un credit de nevoi personale rămâne una dintre cele mai scumpe forme de finanțare bancară — chiar și la 6,29% fix, plătești pentru flexibilitate și lipsa garanției. Simularea făcută corect, pe cifre reale și în scenariul acoperitor, e cel mai simplu mod de a evita o rată care te sufocă. Iar dacă ai deja credite scumpe în derulare, verifică mai întâi dacă refinanțarea sau rambursarea anticipată nu îți aduce mai mult decât un împrumut nou.