Atac Cibernetic la ANCPI: Cum Afectează Piața Imobiliară și Creditele

Atacul cibernetic asupra ANCPI din 14 iulie 2026 a produs cea mai mare întrerupere tehnică din istoria Agenției Naționale de Cadastru și Publicitate Imobiliară. Platforma e-Terra și toate sistemele informatice ale instituției sunt nefuncționale de trei zile, iar efectele se văd deja în toată piața imobiliară: extrasele de carte funciară nu se pot elibera nici online, nici la ghișeu, notarii nu pot autentifica vânzări, iar băncile nu pot înscrie ipoteci — deci nici elibera banii din creditele ipotecare aprobate. Mai jos găsești ce s-a întâmplat concret, cine este afectat și ce poți face dacă ești în mijlocul unei tranzacții.

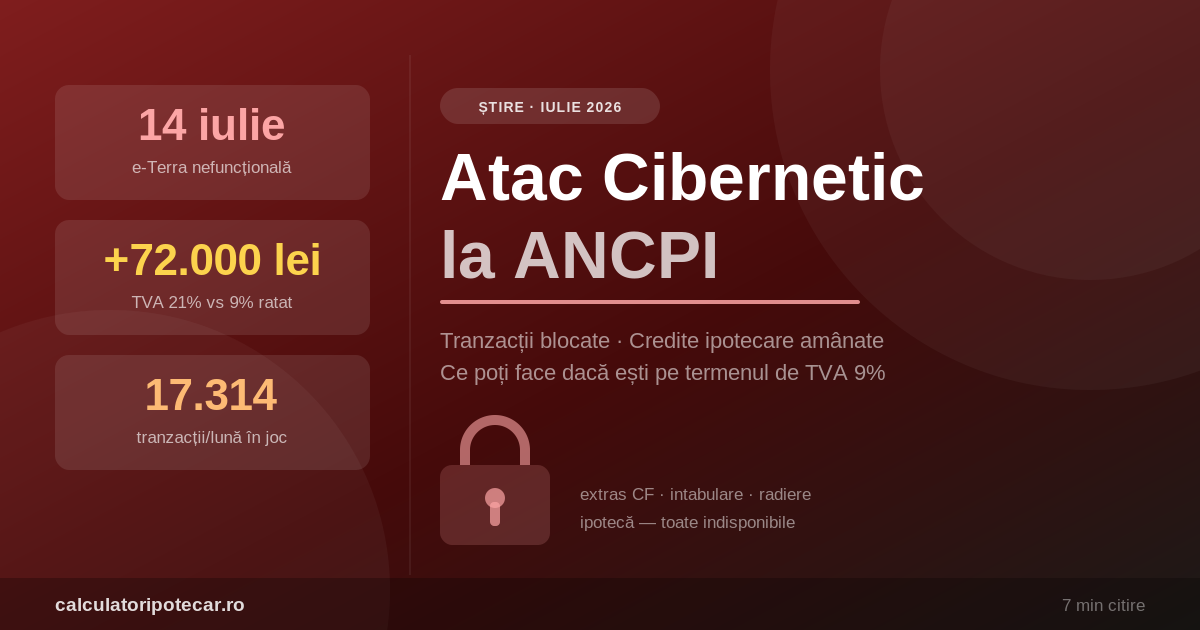

Ce s-a întâmplat la ANCPI pe 14 iulie 2026?

Marți, 14 iulie 2026, toate sistemele informatice gestionate de ANCPI — inclusiv aplicația de cadastru și carte funciară e-Terra și adresele de e-mail ale instituției — au devenit indisponibile în urma unui atac cibernetic. ANCPI a transmis oficial că datele gestionate sunt în siguranță și nu au fost compromise și că echipele tehnice lucrează la restabilirea serviciilor, estimată inițial pentru sfârșitul acestei săptămâni, cu o posibilă repornire până luni, 20 iulie.

Există însă și o versiune contradictorie: potrivit unei investigații Public Record, citată de Mediafax și Ziarul Financiar, un hacker a anunțat pe 15 iulie că vinde date obținute din rețelele ANCPI, precum și codul-sursă al aplicațiilor e-Terra și RENNS (registrul electronic al nomenclaturii stradale). Autoritățile investighează incidentul, iar specialiștii IT citați în presă nu exclud un atac de tip ransomware. Pentru context, ZF notează că ANCPI a investit aproximativ 2,5 milioane de lei în securitate cibernetică prin două acorduri-cadru, în 2019 și 2023. Un incident similar a lovit Apele Române în decembrie 2025, când au fost afectate circa 1.000 de sisteme informatice.

Ce operațiuni imobiliare sunt blocate fără e-Terra?

e-Terra este coloana vertebrală digitală a proprietății imobiliare din România: orice vânzare, ipotecă sau moștenire trece, la un moment dat, prin sistemul de carte funciară. Cât timp platforma este picată, sunt blocate:

- eliberarea extraselor de carte funciară — atât cele de informare, cât și cele de autentificare, fără de care notarul nu poate semna actul de vânzare;

- intabulările — înscrierea dreptului de proprietate al cumpărătorului și a ipotecii băncii;

- radierile de ipotecă — necesare când vinzi un apartament cu credit în derulare sau când refinanțezi;

- recepțiile cadastrale și apartamentările — critice pentru dezvoltatorii care trebuie să predea locuințe noi;

- verificarea în timp real a situației juridice a unui imobil înainte de tranzacție.

Concret: tranzacțiile de vânzare-cumpărare programate în această perioadă se amână, pentru că niciun notar nu autentifică un transfer de proprietate fără extras de carte funciară valid. Presiunea este cu atât mai mare cu cât vorbim de finalul de lună — în iulie 2025, luna record a anului, ANCPI a înregistrat 17.314 tranzacții imobiliare ale persoanelor fizice, potrivit Economica.net.

Cum afectează atacul cibernetic asupra ANCPI creditele ipotecare?

Dacă ești în proces de cumpărare cu credit, blocajul te poate prinde în trei puncte diferite:

- La dosar: banca cere un extras de carte funciară recent pentru imobilul adus în garanție. Fără el, analiza juridică a garanției stă pe loc.

- La semnare: chiar dacă ai aprobarea finală, notarul nu poate autentifica contractul de vânzare și ipoteca fără extrasul de autentificare.

- La tragere: majoritatea băncilor eliberează banii doar după ce ipoteca este înscrisă în cartea funciară. Fără intabulare, vânzătorul își primește banii cu întârziere.

Vestea relativ bună: aprobarea de credit are de regulă o valabilitate de 30–90 de zile, iar extrasul de autentificare este valabil 10 zile lucrătoare, deci o întrerupere de o săptămână amână tranzacțiile, dar nu le anulează. Cum arată tot lanțul de aprobare și unde apar întârzierile am detaliat în articolul despre cât durează aprobarea unui credit ipotecar. Iar dacă aștepți oricum deblocarea, folosește timpul ca să-ți verifici cifrele cu un calculator de credit ipotecar — rată lunară, cost total și scenarii de dobândă.

Refinanțările sunt și ele înghețate: schimbarea băncii presupune radierea vechii ipoteci și înscrierea celei noi, ambele operațiuni de carte funciară. Dacă erai în curs de refinanțare, recalculează economia pentru noul calendar cu un calculator de refinanțare — o întârziere de două săptămâni nu schimbă concluzia dacă diferența de dobândă e consistentă.

Cursa contra cronometru: termenul de 31 iulie pentru TVA de 9%

Cel mai dureros efect al blocajului ține de calendar fiscal. Pentru locuințele noi cu antecontracte semnate în perioada de tranziție, 31 iulie 2026 este ultima zi în care livrarea se mai poate face cu TVA de 9%; de la 1 august se aplică cota standard de 21%. Diferența nu e deloc simbolică:

| Preț locuință (fără TVA) | TVA 9% | TVA 21% | Diferență |

|---|---|---|---|

| 400.000 lei | 36.000 lei | 84.000 lei | 48.000 lei |

| 500.000 lei | 45.000 lei | 105.000 lei | 60.000 lei |

| 600.000 lei | 54.000 lei | 126.000 lei | 72.000 lei |

La plafonul de 600.000 lei, un cumpărător care ratează termenul din cauza blocajului ANCPI ar plăti cu 72.000 lei mai mult — echivalentul a circa 14.000 de euro, potrivit Digi24. Aproximativ 270 de cumpărători din Brașov și din alte județe au depus deja sesizări, iar Patronatul PACT a cerut Ministerului Finanțelor prelungirea termenului cu un an, până la 31 iulie 2027, argumentând că cei care au respectat toate condițiile legale nu pot pierde cota redusă din cauze tehnice independente de ei. Până la publicarea acestui articol, autoritățile nu au anunțat o decizie.

Ești în mijlocul unei tranzacții? Ce poți face acum

- Nu rezilia nimic în grabă. Blocajul este o problemă temporară, cu termen determinat — amânarea semnării cu 1–2 săptămâni este scenariul de bază, nu anularea tranzacției.

- Prelungește în scris termenele din antecontract. Dacă termenul de semnare cade în perioada blocajului, semnează cu vânzătorul un act adițional de prelungire, invocând situația ANCPI — e în interesul ambelor părți.

- Verifică valabilitatea aprobării de credit. Dacă expiră în următoarele săptămâni, cere băncii din timp prelungirea, ca să nu reiei analiza dosarului de la zero.

- Documentează întârzierea dacă ești pe termenul de TVA 9%: păstrează dovada programării la notar și a dosarului complet — în cazul unei prelungiri sau al unor soluții individuale, dovezile vor conta.

- Pregătește restul dosarului. Adeverințe de venit, evaluare, asigurări — tot ce nu depinde de ANCPI poate fi gata, ca să semnezi imediat după repornire.

Dacă planul tău era să vinzi un apartament ipotecat ca să cumperi altul, mecanismul — radiere, achitare sold, intabulare nouă — este explicat pas cu pas în ghidul despre vânzarea unui apartament cu credit ipotecar.

Ce înseamnă atacul pe termen lung pentru piața imobiliară?

Pe termen scurt, efectul cel mai probabil este un „dop" de tranzacții: dosarele amânate din această săptămână se vor suprapune peste cele programate deja pentru finalul lunii, deci așteaptă-te la termene mai lungi la birourile de cadastru și la notari în a doua jumătate a lui iulie și în august. Consultanții imobiliari citați de Economica.net (SVN România) recomandă tocmai prelungirea cu 1–2 săptămâni a termenelor contractuale, avertizând că mii de contracte la nivel național pot fi afectate de blocaj.

Pe termen mediu, incidentul ridică o întrebare incomodă despre dependența întregii piețe — bănci, notari, dezvoltatori, cumpărători — de un singur sistem informatic fără redundanță reală. Dacă se confirmă scurgerea de date sau a codului-sursă, ANCPI va avea nevoie de o reconstrucție serioasă a securității, iar asta poate însemna mentenanțe și încetiniri repetate în lunile următoare. Pentru cumpărători, lecția practică e simplă: în 2026, la orice tranzacție cu termen fix (TVA, valabilitatea aprobării de credit, mutare), lasă-ți o marjă de câteva săptămâni pentru imprevizibil — iar cifrele creditului calculează-le din timp, nu în ziua semnării.