Cum Te Poate Ajuta un Simulator de Credit Ipotecar să Iei Decizia Corectă

Decizi să iei un credit ipotecar. Ai ales orașul, poate chiar apartamentul. Dar înainte să intri în bancă, înainte să semnezi ceva — ai calculat cu adevărat cât vei plăti în total? Un simulator de credit ipotecar este primul instrument pe care ar trebui să îl folosești, nu ultimul. Acest articol îți explică concret cum funcționează, ce îți arată și de ce poate face diferența dintre o decizie bună și una costisitoare.

Ce este un simulator de credit ipotecar și cum funcționează

Un simulator de credit ipotecar este un calculator online care îți estimează rata lunară, dobânda totală și costul complet al unui credit pe baza câtorva parametri introduși de tine:

- Valoarea creditului — suma pe care o împrumuți de la bancă

- Perioada de rambursare — în ani (de regulă 5–35 de ani)

- Dobânda anuală — fixă sau variabilă (IRCC + marjă bancară)

- Tipul de rambursare — rate egale (anuitate) sau principal egal

Pe baza acestor date, simulatorul aplică formula matematică a anuității și generează un grafic de amortizare complet: câtă dobândă și câtă rată de capital plătești în fiecare lună, pe toată durata creditului.

Ce informații concrete îți oferă un simulator bun

Un simulator de calitate nu îți arată doar rata lunară. Îți oferă o imagine completă, pe care rar ți-o explică agentul de la bancă la prima întâlnire:

- Rata lunară exactă — capital + dobândă, de la prima până la ultima lună

- Dobânda totală plătită — suma din care îți dai seama că un credit de 300.000 lei poate ajunge să coste 500.000–600.000 lei în total

- Soldul rămas în orice moment — util dacă vrei să știi cât mai datorezi după 5, 10 sau 15 ani

- Distribuția capital vs. dobândă — în primii ani, cea mai mare parte din rată este dobândă; abia spre final achizi preponderent capitalul

- Impactul rambursărilor anticipate — simulezi ce se întâmplă dacă plătești 20.000 sau 50.000 lei înainte de termen

Exemplu practic: credit de 300.000 lei pe 30 de ani

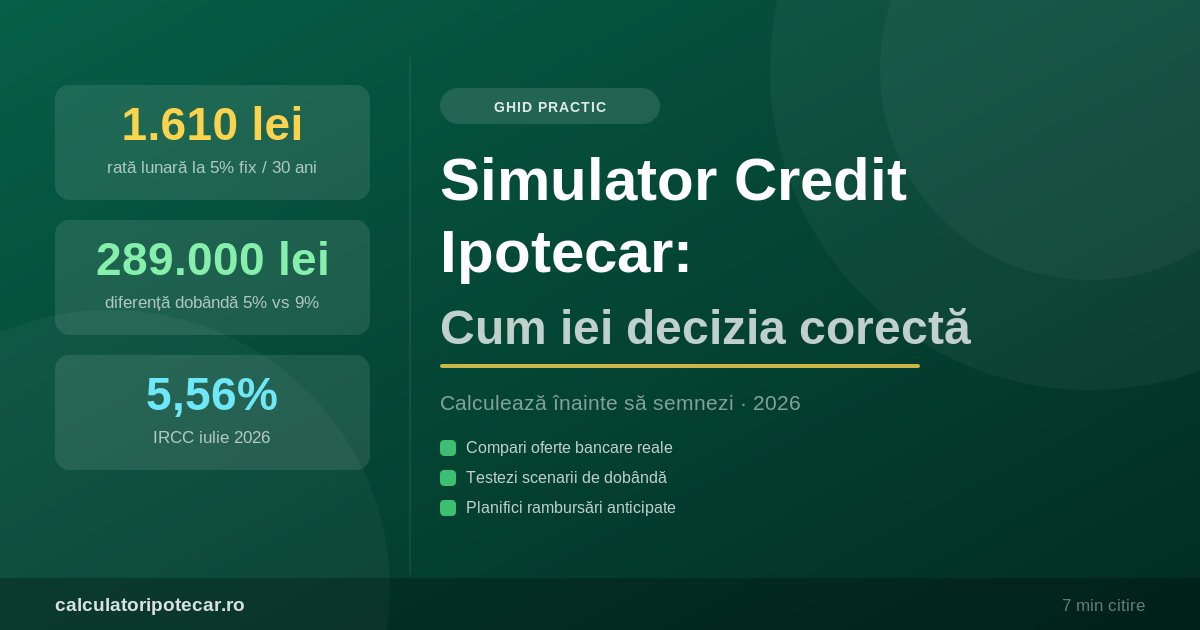

Să vedem diferența concretă în funcție de dobândă. În România, în vara lui 2026, IRCC a scăzut la 5,56%. O dobândă variabilă tipică include și marja băncii (1,5–2,5%), rezultând un DAE total de 7–8%. Dobânzile fixe oferite de unele bănci se situează în intervalul 4,7–5,5%.

| Parametru | Dobândă 5% fix | Dobândă 7,5% variabil | Dobândă 9% variabil |

|---|---|---|---|

| Valoare credit | 300.000 lei | 300.000 lei | 300.000 lei |

| Perioadă | 30 ani | 30 ani | 30 ani |

| Rată lunară | 1.610 lei | 2.097 lei | 2.413 lei |

| Total plătit | 579.600 lei | 754.920 lei | 868.680 lei |

| Dobândă totală | 279.600 lei | 454.920 lei | 568.680 lei |

| Diferență față de 5% | — | +175.320 lei | +289.080 lei |

Diferența dintre o dobândă de 5% și una de 9% pe un credit de 300.000 lei pe 30 de ani este de aproape 290.000 lei — mai mult decât creditul original. Simulatorul îți arată aceste cifre în câteva secunde, înainte să semnezi orice.

Cum îți ajută simulatorul să alegi durata optimă

Mulți cumpărători aleg durata maximă disponibilă (30 de ani) pentru a obține rata lunară cea mai mică. Este o decizie logică la prima vedere, dar simulatorul arată că această alegere poate fi extrem de costisitoare pe termen lung.

| Durată credit | Rată lunară | Dobândă totală | Total plătit |

|---|---|---|---|

| 15 ani | 2.372 lei | 126.960 lei | 426.960 lei |

| 20 ani | 1.980 lei | 175.200 lei | 475.200 lei |

| 25 ani | 1.754 lei | 226.200 lei | 526.200 lei |

| 30 ani | 1.610 lei | 279.600 lei | 579.600 lei |

(Calcule pentru un credit de 300.000 lei la dobândă fixă de 5%)

Rata pe 15 ani este cu 762 lei mai mare față de rata pe 30 de ani, dar economisești 152.640 lei în dobânzi. Simulatorul îți permite să găsești punctul de echilibru potrivit veniturilor tale: o perioadă de 20 sau 25 de ani oferă adesea cel mai bun raport rată lunară suportabilă / dobândă totală rezonabilă.

Simularea impactului avansului: cât contează procentul plătit din start

Avansul este suma pe care o plătești din propriile economii la achiziție. Băncile cer minim 15–25% din valoarea proprietății, iar programul Noua Casă permite un avans de doar 5%. Simulatorul îți arată cum avansul influențează direct costul total:

- Avans mai mare → credit mai mic → dobândă totală mai mică. Dacă proprietatea costă 400.000 lei și pui avans 20% (80.000 lei) în loc de 10% (40.000 lei), creditul scade de la 360.000 lei la 320.000 lei — economie de dobândă de circa 55.000 lei pe 30 de ani.

- Avans mai mare poate debloca o marjă mai mică la unele bănci — riscul perceput e mai mic, deci prețul creditului scade.

- Avans prea mare poate fi o greșeală dacă îți golești integral rezerva de urgență; simulatorul te ajută să testezi mai multe scenarii și să îți păstrezi un buffer financiar.

Simulatorul vs. oferta din bancă: ce să verifici întotdeauna

Simulatorul îți oferă estimări. Oferta finală din bancă include costuri suplimentare pe care trebuie să le compari cu atenție:

- DAE (Dobânda Anuală Efectivă) — include toate costurile obligatorii: dobânda nominală + comisioane + asigurări impuse. Compară întotdeauna DAE, nu doar dobânda nominală.

- Asigurarea de viață și asigurarea imobilului — banca poate impune contractarea acestora prin partenerii ei; verifică dacă le poți contracta extern la prețuri mai mici.

- Comisionul de analiză — unele bănci îl percep (până la 1.000 lei), altele nu.

- Condiții de penalizare la rambursare anticipată — conform OUG 52/2016, creditele variabile nu au comision de rambursare anticipată; cele fixe pot avea (de regulă 1%).

Folosește simulatorul pentru a calcula scenariile principale, apoi du-te la bancă cu întrebările pregătite: „Care este DAE complet?", „Ce include rata lunară?", „Pot rambursare anticipat fără comision?"

Scenariul „Ce se întâmplă dacă dobânda crește?"

Dacă alegi un credit cu dobândă variabilă (IRCC + marjă), rata ta lunară se modifică trimestrial, odată cu recalcularea IRCC. Un simulator serios îți permite să testezi scenarii de stres:

- Ce rată vei plăti dacă IRCC crește de la 5,56% la 7%?

- Ce rată vei plăti dacă IRCC scade la 4%?

- Poți susține rata în cel mai defavorabil scenariu, pe un venit care nu crește?

BNR recomandă o rată de îndatorare maximă de 40% din venitul net al solicitantului. Un simulator te ajută să verifici dacă ești în această limită și în scenariile negative — nu doar în situația actuală.

Când să folosești simulatorul în procesul de cumpărare

Simulatorul nu este util doar înainte de a merge la bancă. Există mai multe momente cheie în care îl poți folosi:

- Înainte de a alege proprietatea — stabilește mai întâi ce rată lunară poți susține confortabil, apoi calculează ce valoare de credit și ce preț de proprietate corespund acelei rate.

- Când compari oferte de la mai multe bănci — introduci datele fiecărei oferte și compari costul total, nu doar dobânda afișată.

- Când te gândești să refinanțezi — calculezi soldul rămas, introduci noua dobândă și verifici dacă economia justifică procesul de refinanțare.

- Când ai economii și vrei să faci o plată anticipată — simulezi cât reduci din durată sau din rată și ce economie de dobândă obții.

Limitele unui simulator: ce nu îți poate spune

Un simulator este un instrument, nu un consilier financiar. Există lucruri pe care nu le poate calcula:

- Evoluția viitoare a IRCC — nimeni nu știe cu certitudine cum va evolua rata de referință în următorii 20–30 de ani.

- Situația ta specifică — venituri variabile, planuri de a vinde proprietatea, modificări familiale; toate acestea influențează decizia optimă.

- Calitatea proprietății și riscurile juridice — un simulator nu verifică dacă imobilul are sarcini, litigii sau probleme de intabulare.

- Negocierea cu banca — marja băncii este adesea negociabilă, mai ales pentru clienți cu venituri bune sau istorice de creditare pozitive.

Concluzie: simulatorul este punctul de start, nu de final

Un simulator de credit ipotecar bun îți oferă transparență completă înainte de orice angajament. Îți arată cât costă cu adevărat creditul tău — nu rata lunară, care poate părea suportabilă, ci sutele de mii de lei pe care le vei plăti în plus față de suma împrumutată.

Folosit corect, simulatorul te ajută să:

- Alegi durata optimă — nu neapărat cea mai lungă

- Compari oferte bancare reale, nu reclame

- Testezi scenarii de dobândă înainte să te expui riscului variabil

- Planifici rambursări anticipate care îți economisesc zeci de mii de lei

- Mergi în bancă pregătit, cu întrebările corecte

Încearcă calculatorul nostru de credit ipotecar — introdu suma, perioada și dobânda și vei vedea instantaneu costul complet al creditului tău, cu grafic de amortizare detaliat.