Șansele de Prăbușire Imobiliară în România în Următorii 5 Ani: Statistici și Indici de Risc

Prețurile apartamentelor din România au crescut cu peste 12% în 2025 față de 2024, în ciuda unui volum de tranzacții în scădere cu 11–15%. Această discrepanță — mai puțini cumpărători, prețuri mai mari — ridică o întrebare legitimă: suntem pe marginea unui colaps imobiliar? Sau piața are fundamente suficient de solide pentru a rezista în următorii 5 ani? Analizăm indicatorii specifici și probabilitățile reale.

Ce spun indicii de risc în 2026

Spre deosebire de criza din 2008–2010, astăzi există instrumente clare de monitorizare a riscului. Iată cei mai relevanți indicatori pentru România:

| Indicator | Valoare 2026 | Semnal |

|---|---|---|

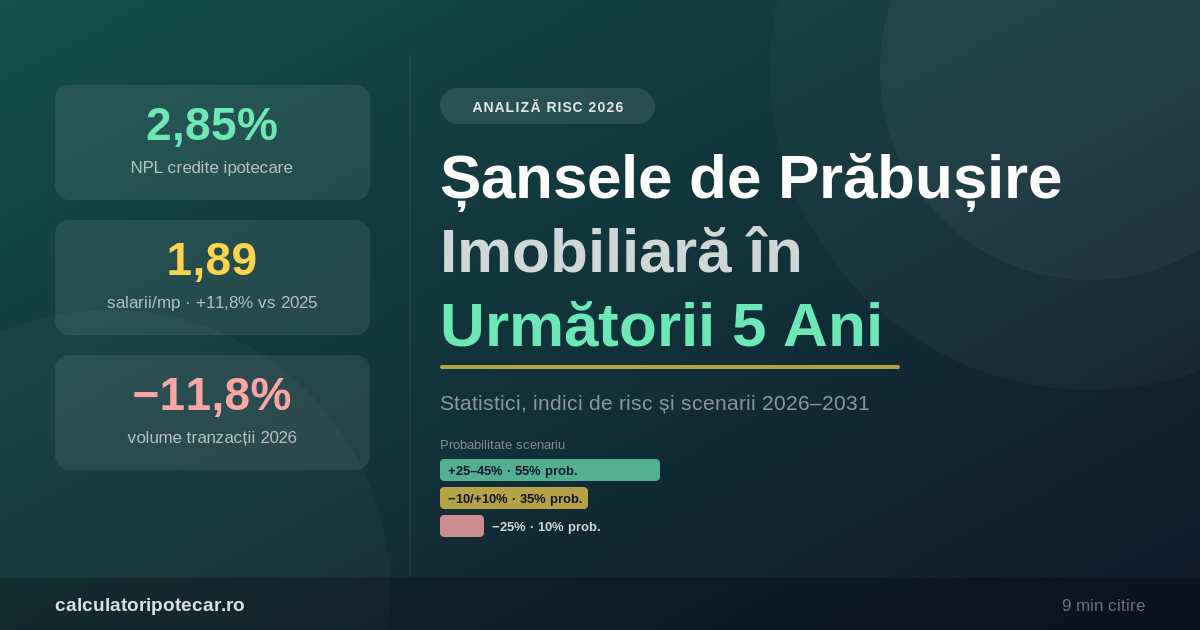

| Indice de accesibilitate național | 1,89 salarii/mp | ⚠ Deteriorat +11,8% față de 2024 |

| Ani de salariu mediu pentru o locuință în București | ~8 ani | ⚠ Ridicat, dar sub media UE-Est |

| Rata creditelor neperformante (NPL) ipotecare | 2,85% | ✓ Scăzut, în îmbunătățire |

| NPL imobiliar comercial | 5,7% | ✗ Risc moderat–ridicat |

| Scădere autorizații de construcție | −15% față de 2024 | ✓ Ofertă limitată = preturi susținute |

| Discount mediu obținut la negociere | 4–7% | ⚠ În creștere față de 2024 |

| Volum tranzacții București-Ilfov (ian–apr 2026 vs 2024) | −11,8% | ✗ Cerere în retragere |

De ce o prăbușire bruscă rămâne improbabilă

Criza din 2008–2010 s-a produs pe fondul creditării agresive în franci elvețieni, avans zero și supraofertă speculativă. Contextul de astăzi este fundamental diferit:

- Ofertă structurală insuficientă. Autorizațiile de construcție au scăzut cu 15% în 2025 față de 2024. Stocul de locuințe noi livrate nu acoperă cererea demografică, în special în București, Cluj și Timișoara.

- Îndatorare bancară prudentă. BNR impune LTV maxim 85% (sau 75% pentru al doilea imobil) și grad de îndatorare de maximum 40% din venitul net. Aceste reguli elimină ipotecile „subprime" care au generat criza americană.

- NPL ipotecare la minim istoric. Rata creditelor neperformante acordate populației a coborât la 2,85% în septembrie 2025, în scădere cu 0,4 puncte procentuale față de un an. O bancă nu execută silit masiv dacă debitorii plătesc.

- Prețuri medii comparativ accesibile în Europa. Conform Deloitte Property Index 2025, România se situează pe locul 4 cel mai accesibil preț mediu pe metru pătrat din Europa (~1.676 EUR/mp în 2024), înaintea Poloniei, Cehiei sau Ungariei.

Factorii care pot declanșa o corecție (nu un colaps)

O corecție de 10–20% este mult mai probabilă decât o prăbușire de tip 2009. Iată ce ar putea-o declanșa:

- Dobânzi ridicate prelungite. Dacă BNR menține rata de politică monetară peste 6% până în 2027, costul creditului rămâne prohibitiv pentru o parte semnificativă a cumpărătorilor. IRCC reflectă cu întârziere de 6 luni mișcările dobânzii-cheie, deci efectele complete apar abia în 2027.

- Impozitare imobiliară agresivă. Modificările fiscale din 2025 au dus la creșteri ale impozitului pe proprietate de 70–80% pentru un apartament obișnuit. Proprietarii cu mai multe unități pot fi forțați să vândă, crescând oferta și presând prețurile în jos.

- Scăderea puterii de cumpărare. Indicele de accesibilitate național a ajuns la 1,89 salarii/mp în februarie 2026 — o creștere de 11,8% față de 2025. O populație care poate cumpăra din ce în ce mai puțin cu același salariu va cere reduceri de preț.

- Recesiune europeană sau creștere a șomajului. Sectorul IT și serviciile — pilonii cererii din Cluj și București — sunt vulnerabile la o contracție a economiei germane sau la relocarea firmelor multinaționale.

Cele trei scenarii pentru 2026–2031

| Scenariu | Probabilitate estimată | Evoluție prețuri cumulat 5 ani | Condiții necesare |

|---|---|---|---|

| Creștere moderată (baza) | ~55% | +25% până la +45% | BNR coboară dobânda spre 4,5–5% până în 2028, șomaj stabil |

| Stagnare / corecție ușoară | ~35% | −10% până la +10% | Dobânzi ridicate prelungit, fiscalitate crescută, cerere scăzută |

| Corecție severă (nu colaps) | ~10% | −15% până la −25% | Recesiune europeană + șomaj IT + creștere NPL peste 5% ipotecar |

Scenariul unui colaps de tip 2008–2010 (scăderi de 40–50%) are o probabilitate sub 5% în absența unui șoc sistemic neprevăzut. Analiștii CBRE și Colliers nu identifică bule speculative clare în portofoliul rezidențial românesc.

Semnale de alarmă timpurie: ce să urmărești

Nu privi piața ca pe un tot unitar. Monitorizează acești indicatori concreți — dacă apar simultan, o corecție mai amplă devine probabilă:

- Timp mediu de vânzare peste 120 de zile la nivel național (actual: 60–90 de zile în București)

- Discounturi de negociere depășind 10% față de prețul listat (actual: 4–7%)

- Rata NPL ipotecară urcând peste 4% — ar semnala că debitorii nu mai pot plăti

- Oferta de locuințe noi depășind 30.000 unități/an în București — supraofertă care presează prețurile

- Creșterea execuțiilor silite imobiliare vizibilă în datele ANCPI sau portaluri de licitații

Diferențele mari între segmente și orașe

„Piața imobiliară din România" nu este omogenă. ING Bank identifică o bifurcație clară:

- Locuințe vechi, clasa energetică slabă (E, F, G): presiune descendentă pe prețuri, mai ales după introducerea obligativității certificatelor energetice și a costurilor de renovare. Aceasta este zona cu cel mai mare risc de corecție.

- Locuințe noi, eficiente energetic, în zone bune: prețuri stabile spre ușor crescătoare, susținute de oferta limitată (−15% autorizații) și de cererea calificată.

- Cluj-Napoca rămâne cel mai supraevaluat segment: raportul preț/venit este cel mai tensionat din țară, iar cumpărătorii negociază deja discounturi semnificative.

- Orașele secundare (Brașov, Iași, Constanța) prezintă riscuri mai reduse datorită prețurilor de pornire mai mici și cererii demografice locale solide.

Concluzie: corecție posibilă, colaps improbabil

Datele disponibile în 2026 nu susțin scenariul unei prăbușiri imobiliare în România în următorii 5 ani. NPL ipotecar redus, ofertă structurală limitată și reglementare bancară prudentă sunt factori de stabilizare reali. Cu toate acestea, o corecție de 10–20% este plauzibilă — în special pentru locuințele vechi, neeficiente energetic, sau în segmentele de preț premium din Cluj.

Dacă ești în process de decizie pentru un credit ipotecar, cel mai important lucru nu este să ghicești evoluția pieței, ci să calculezi dacă rata lunară este sustenabilă și în scenariul în care prețul imobilului scade temporar cu 15%. Un simulator de credit îți permite să testezi exact acest tip de scenariu.

Citește și: Cumperi acum sau mai aștepți? Ghidul deciziei imobiliare în vara lui 2026