Clienți Investiționali vs. Clienți cu Nevoie de Locuință: De Ce Au Dispărut Investitorii de pe Piața Imobiliară

Dacă ai urmărit recent vreun agent imobiliar activ pe rețelele sociale — printre cei mai vocali se numără Șerban Trâmbițașu, cu sute de mii de urmăritori pe TikTok — ai auzit probabil o remarcă care revine tot mai des: „Clientul investițional a dispărut." Nu complet, dar suficient cât să se simtă pe piață. Cine sunt cei doi mari actori ai pieței imobiliare rezidențiale, de ce contează această distincție și, mai ales, de ce investitorii s-au retras?

Cei doi cumpărători: profile diferite, motivații diferite

Piața rezidențială a fost și rămâne dominată de două categorii distincte de cumpărători, cu logici de decizie complet diferite:

| Criteriu | Clientul investițional | Clientul cu nevoie de locuință |

|---|---|---|

| Motivație principală | Randament (chirie + apreciere) | Securitate, stabilitate, familie |

| Sensibilitate la preț | Foarte ridicată (calculează ROI) | Moderată (acceptă un efort mai mare) |

| Finanțare preferată | Cash sau levier minim | Credit ipotecar, adesea pe 25–30 ani |

| Decizia depinde de | Randament net vs. alternative | Capacitatea de a plăti rata |

| Orizont de timp | 3–10 ani (lichidizare planificată) | Permanent sau nedefinit |

În anii de boom (2020–2022), clientul investițional era omniprezent. Cumpăra garsoniere și apartamente cu 2 camere în orașe universitare — Cluj, Timișoara, Iași, București — cu gândul la chiria lunară și la aprecierea capitalului. Mulți plăteau cash, alții foloseau un credit mic completat cu economii. Piața îi răsfăța: prețurile creșteau cu 10–15% pe an, iar chiriile acopereau comod rata.

De ce au dispărut clienții investiționali?

Retragerea lor nu s-a produs brusc. A fost o eroziune treptată, cauzată de mai mulți factori care au acționat simultan.

1. Randamentele din chirii s-au comprimat sever

Prețurile apartamentelor au crescut cu 5–22% față de 2024 (în funcție de oraș), dar chiriile au stagnat sau au scăzut în termeni reali. La Digi24 se raporta în primăvara lui 2026 că prețurile apartamentelor au crescut în toate marile orașe, în timp ce chiriile au stagnat sau s-au redus, cu o singură excepție notabilă (Timișoara, +17%).

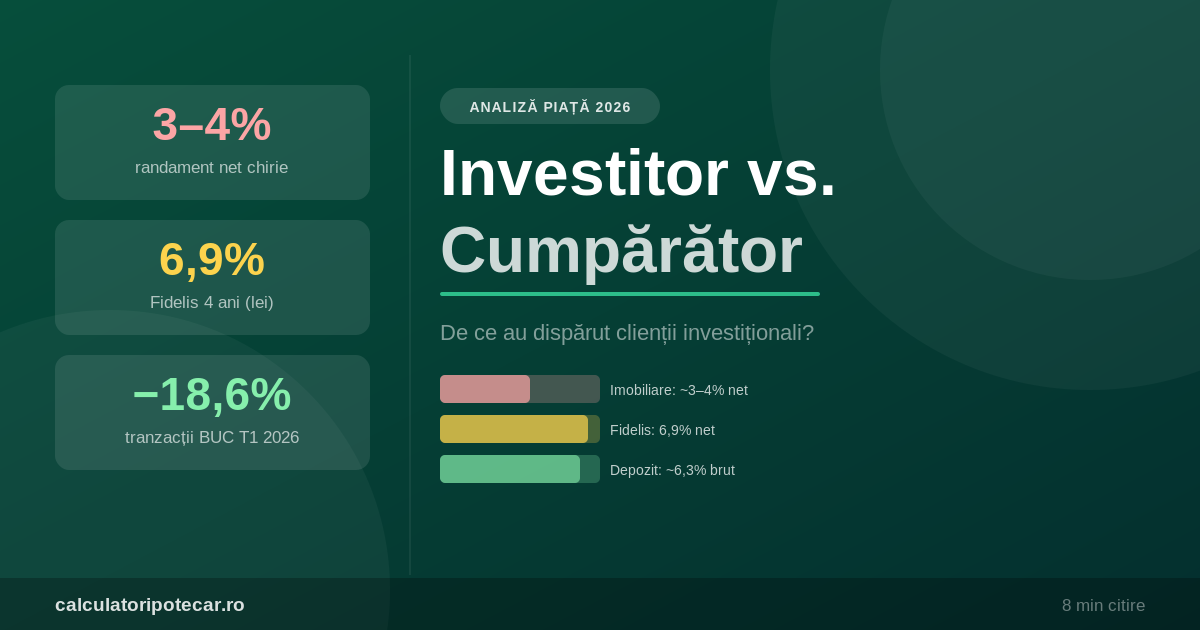

Rezultatul? Un apartament cu 2 camere cumpărat cu 120.000 EUR în Cluj generează o chirie brută de 500–600 EUR/lună — adică un randament brut de 5–6% pe an. După impozit (10%), cheltuieli de întreținere, perioade de neocupare și uzură, randamentul net coboară spre 3–4%. Acesta este nivelul la care investitorii raționali încep să pună semnul de întrebare.

2. Alternativele financiare oferă randamente competitive, fără bătăi de cap

Aceasta este probabil cea mai importantă cauză. În iunie 2026, un român cu economii dispune de alternative atractive:

- Titluri de stat Fidelis (emisiunea iunie 2026): dobânzi de 6,35% pe 2 ani și 6,90% pe 4 ani, în lei — neimpozabile. Pentru euro, 4,85% pe 5 ani și 5,80% pe 10 ani.

- Depozite bancare: cele mai bune oferte din piață se situează în jurul a 7% pe 12 luni, cu risc zero și lichiditate imediată (după reținerea impozitului de 10%).

- Obligațiuni corporative și fonduri de investiții: randamente de 5–9%, cu diversificare automată.

Un investitor cu 120.000 EUR (echivalentul unui apartament cu 2 camere în Cluj) poate obține la Fidelis în lei aproximativ 6,35–6,90% pe an, fără risc, fără chiriași dificili, fără reparații, fără taxe notariale și fără perioade de neocupare. Față de un randament net imobiliar de 3–4%, diferența devine greu de ignorat.

3. Costul finanțării a eliminat levierul

Între 2015 și 2021, unii investitori cumpărau cu credit ipotecar la dobânzi de 3–4%, acopereau rata din chirie și câștigau din aprecierea capitalului. Formula funcționa pentru că dobânda era sub randamentul chiriei. Astăzi, cu IRCC la 5,56% (valabil din iulie 2026) și marje bancare de 2–3 puncte procentuale, costul unui credit ipotecar ajunge la 7,5–8,5%. Nicio chirie nu mai acoperă o rată calculată la acest nivel fără un avans masiv.

Levierul — motorul principal al investitorului imobiliar din trecut — s-a transformat dintr-un avantaj într-o povară.

4. Incertitudinea economică și geopolitică temperează apetitul la risc

Contextul din 2025–2026 nu încurajează pariuri pe termen lung: inflație persistentă (9,87% în martie 2026), deficit bugetar ridicat, tensiuni geopolitice regionale și un leu sub presiune. Investitorul rațional preferă acum instrumente cu risc scăzut și randament garantat, nu active imobiliare unde exit-ul poate dura luni și presupune costuri semnificative.

5. Fiscalitatea imobiliară s-a înăsprit

Impozitele pe veniturile din chirii, taxele notariale la vânzare și costurile de intabulare mușcă semnificativ din randamentul net. Un investitor care vinde un apartament după 5 ani plătește impozit pe câștigul de capital, notariat, comision agenție — costuri care, combinate, pot eroda 3–4% din randamentul total al investiției.

Cine mai cumpără? Profilul clientului cu nevoie reală de locuință

Cu clienții investiționali în retragere, piața a rămas susținută în principal de cei care cumpără pentru că au nevoie de un acoperiș deasupra capului. Profilul lor în 2026:

- Familii tinere care ies din chirie și vor stabilitate — motivate de perspectiva că rata ipotecară este comparabilă sau chiar mai mică decât chiria curentă

- Beneficiari ai programului Noua Casă — avans de 5%, garanție de stat, cu plafon de 500 milioane lei aprobat pentru 2026

- Cumpărători în mișcare — persoane care vând un apartament mai mic și urcă spre unul mai mare (tranzacții de tip upgrade)

- Cei care cumpără cu cash din moșteniri sau economii — mai puțin afectați de costul creditului, dar și mai puțin prezenți decât în alți ani

Paradoxal, chiar și pentru aceștia piața a devenit mai dificilă: prețurile au crescut, băncile evaluează capacitatea de rambursare mai strict, iar gradul de îndatorare maxim admis (40% din venitul net) lasă puțin spațiu de manevră la salarii medii.

Impactul asupra pieței: volum în scădere, prețuri rezistente

Combinația dintre retragerea investitorului și dificultatea crescută a cumpărătorului cu nevoi reale explică paradoxul din 2026: mai puține tranzacții, dar prețuri care nu scad.

Tranzacțiile imobiliare au scăzut cu 18,6% în București și Ilfov în primele două luni din 2026 față de aceeași perioadă din 2025. Volumul de închirieri a crescut cu 40% în T1 2026 — semn că tot mai mulți optează să stea în chirie în loc să cumpere. Cu toate acestea, prețurile rezistă, susținute de costurile de construcție ridicate și de oferta limitată de locuințe noi.

Ce înseamnă asta pentru tine ca potențial cumpărător?

Dacă îți dorești să cumperi o locuință pentru a locui în ea, retragerea investitorilor este, paradoxal, o veste parțial bună: concurența pentru apartamentele mid-range s-a redus, negocierea a redevenit posibilă, iar unii vânzători care așteptau un cumpărător investitor sunt acum mai flexibili la preț.

Dacă ești tu însuți un potențial investitor imobiliar, datele din 2026 îți cer o analiză riguroasă înainte de a semna:

- Calculează randamentul net real (după impozit, cheltuieli și perioade de neocupare)

- Compară-l cu alternativele fără risc disponibile (Fidelis, depozite)

- Evaluează orizontul de timp și costurile de exit

- Nu conta pe aprecierea viitoare ca substitut pentru un randament curent slab

Imobiliarul rămâne un activ valoros pe termen lung — dar în 2026, pentru prima oară în mulți ani, concurența din piața financiară a devenit suficient de puternică pentru a pune sub semnul întrebării formula clasică „cumpăr un apartament și îl închiriez."

Concluzie

Distincția dintre clientul investițional și cel cu nevoie reală de locuință nu este academică — ea explică de ce piața imobiliară din România arată în 2026 cum arată: mai puțin activă, mai prudentă, cu un raport ofertă-cerere schimbat. Investitorii n-au plecat definitiv, dar s-au retras temporar spre instrumente mai simple și mai predictibile. Când dobânzile vor scădea și randamentele chiriilor se vor recupera, vor reveni. Până atunci, piața aparține în principal celor care cumpără pentru că au nevoie de un acasă.

Folosește calculatorul nostru ipotecar pentru a vedea exact ce rată lunară implică un credit în condițiile actuale și pentru a compara costul total al unui credit față de alternativele de investiție disponibile.